Budget base zéro : Salariée, reprenez le contrôle de vos finances

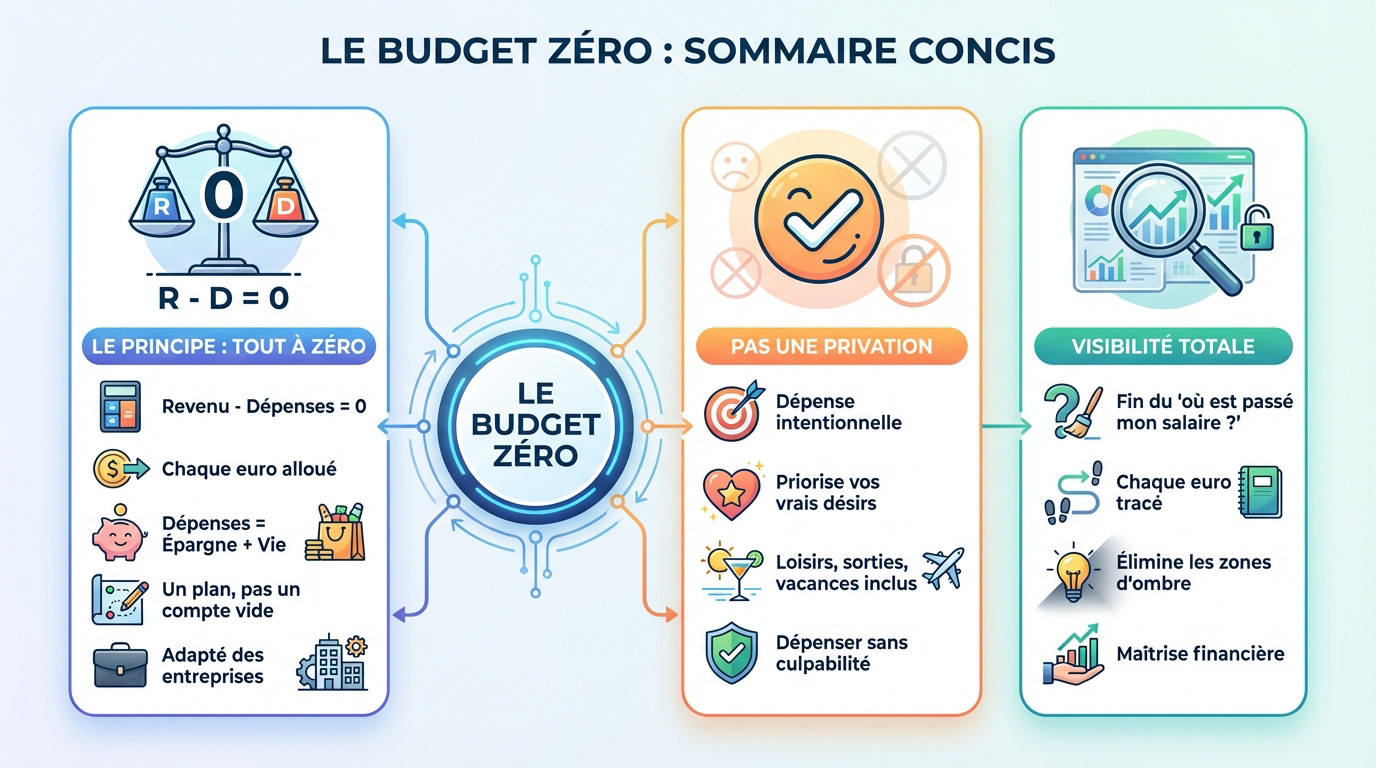

L’essentiel à retenir : le budget base zéro consiste à allouer chaque euro gagné à une catégorie précise, qu’il s’agisse de dépenses, d’épargne ou d’investissement, pour atteindre l’équilibre parfait. Cette approche proactive remplace l’anxiété financière par une clarté totale, transformant l’argent en outil au service des projets de vie, tout en autorisant les plaisirs sans aucune culpabilité.

Tu t’es déjà demandé où passe ton salaire, alors qu’il vient juste d’arriver sur ton compte ? Le budget base zéro permet justement de sortir de ce flou. Le principe est simple : donner un rôle précis à chaque euro avant même de le dépenser. Avec cette méthode, tu sais exactement où va ton argent, tu reprends le contrôle sur tes finances, et tu peux avancer vers tes projets sans avoir l’impression de te priver tout le temps.

- Le budget zéro, bien plus qu’une simple feuille de calcul

- Mettre en place votre premier budget zéro : le guide pratique pour salariée

- La transformation psychologique : reprendre le pouvoir sur son argent

- Quand votre budget devient le moteur de vos projets de vie

- Faire du budget zéro une habitude durable (sans y passer des heures)

Le budget zéro, bien plus qu’une simple feuille de calcul

Le budget base zéro n’est pas une punition, c’est l’inverse de la gestion passive où l’on constate plutôt que planifier. Contrairement aux méthodes classiques ajustant le passé, cette approche exige de réfléchir sur nos achats afin de vérifier qu’ils soient alignés avec nos objectifs. C’est un changement de paradigme pour la salariée qui veut reprendre le contrôle.

Le principe : repartir de zéro chaque mois

Le concept du budget base zéro (BBZ) repose sur une équation simple : Revenu – Dépenses = 0. Chaque euro perçu doit avoir une mission précise avant le début du mois.

Rassurez-vous, cela ne signifie pas finir à sec. Ici, les « dépenses » incluent l’épargne, les investissements et le remboursement de dettes. C’est un plan d’action, pas une incitation à tout flamber. Inspirée d’une technique initialement pensée pour les entreprises, cette rigueur transforme votre gestion floue en stratégie précise.

Non, ce n’est pas une méthode pour se priver

Oubliez l’idée que le budget base zéro rime avec privation. C’est avant tout un outil de dépense intentionnelle. Vous ne vous privez pas, vous choisissez consciemment où va votre argent.

Le but est d’allouer des fonds à ce qui compte vraiment pour vous, comme les voyages ou les sorties. Le budget les intègre et les sécurise.

Résultat ? Vous dépensez pour vos plaisirs sans culpabilité. Ces achats ne sont pas des craquages, mais des décisions validées par vous-même.

La fin du syndrome « où est passé mon salaire ? »

Vous connaissez cette frustration de voir votre salaire s’évaporer sans comprendre comment ? Pour une budget base zéro salariée, cette méthode est la réponse radicale.

Elle impose une visibilité totale sur vos flux. Du loyer au café matinal, chaque euro est tracé. Vous éliminez les zones d’ombre pour reprendre le pouvoir sur votre argent.

Mettre en place votre premier budget zéro : le guide pratique pour salariée

Maintenant que l’on a démystifié le concept, passons à la pratique. Mettre en place un budget base zéro est plus simple qu’il n’y paraît, surtout avec un salaire régulier.

Les 3 étapes clés pour démarrer votre budget

Ce processus se décompose en quelques étapes logiques, idéales à réaliser le jour précis de la paie. Vous verrez, c’est une question de méthode plutôt que de mathématiques complexes.

- Calculer votre revenu net total : Le point de départ. C’est le montant exact qui arrive sur votre compte en banque, après impôts et prélèvements.

- Lister toutes vos dépenses sans exception : Des factures fixes (loyer, assurances) aux dépenses variables (courses, sorties, shopping). Soyez honnête.

- Attribuer chaque euro à une catégorie : C’est ici que la magie opère. Chaque euro de votre revenu doit trouver sa place dans une catégorie de dépense, d’épargne ou d’investissement.

- Suivre vos dépenses et ajuster : Le budget n’est pas figé. Suivez vos dépenses au fil du mois et ajustez si nécessaire.

Budget traditionnel vs budget zéro : le face-à-face

La différence fondamentale ne réside pas dans les outils, mais dans la philosophie. L’un est passif, l’autre est actif ; c’est pour cela que le budget base zéro transforme votre réalité financière.

| Aspect | Approche Traditionnelle (Passive) | Approche Budget Zéro (Active) |

|---|---|---|

| Gestion des dépenses | On paie les factures, puis on dépense ce qui reste sans plan précis. | Chaque dépense, même le café, est planifiée et a un « job ». |

| Vision de l’épargne | « J’épargne ce qui reste à la fin du mois » (s’il reste quelque chose). | L’épargne est une dépense prioritaire, planifiée dès la réception du salaire. |

| Réaction aux imprévus | Panique, recours au découvert ou au crédit à la consommation. | L’imprévu est anticipé via une catégorie « fonds d’urgence » budgétée chaque mois. |

| Objectifs financiers | Les projets sont vagues et lointains, « un jour, peut-être ». | Les objectifs (voyage, apport) deviennent des lignes budgétaires concrètes. |

La transformation psychologique : reprendre le pouvoir sur son argent

De la gestion passive à la décision active

Le salaire tombe, les prélèvements s’enchaînent mécaniquement chaque mois. Vous subissez vos finances sans vraiment regarder les détails. Le budget base zéro inverse totalement cette logique. Vous devenez enfin la directrice financière de votre propre vie.

Chaque dépense devient un choix délibéré et non une simple réaction. On arrête de se demander craintivement « puis-je me le permettre ? ». La vraie question devient : « est-ce que je veux allouer mon argent à cela ? ». C’est une différence fondamentale de posture.

La clarté mentale, un bénéfice sous-estimé

L’incertitude nourrit constamment l’anxiété financière qui pèse sur vos épaules. Cette charge mentale invisible vous épuise car vous naviguez souvent à l’aveugle. On ignore où on va, ce qui paralyse l’esprit au quotidien.

Le budget zéro braque un projecteur sur vos flux bancaires. Savoir précisément où file chaque euro réduit drastiquement le stress accumulé. Vous anticipez tout, donc le brouillard se lève enfin. La peur du manque s’évapore face aux faits concrets.

Le budget zéro ne restreint pas votre liberté, il vous la rend. Chaque euro a une mission que VOUS lui avez confiée, transformant l’anxiété en intention.

Dire adieu à la culpabilité financière

Vous connaissez ce pincement désagréable juste après un achat plaisir ? C’est le symptôme classique d’une gestion faite au doigt mouillé. On dépense, puis on regrette souvent immédiatement ce geste impulsif. Cette culpabilité gâche inutilement l’expérience d’achat.

Avec cette méthode, si la catégorie « loisirs » est financée, foncez. Dépenser cet argent est alors 100% autorisé et sans remords. C’était le plan établi par vos soins. Vous profitez enfin réellement de votre argent durement gagné.

Quand votre budget devient le moteur de vos projets de vie

Une fois la sérénité retrouvée, votre budget se transforme. D’un simple outil de gestion, il devient un véritable levier pour construire la vie que vous désirez.

Aligner vos dépenses avec ce qui compte vraiment

Le processus de budgétisation force une introspection immédiate. Vous devez vous demander sincèrement : « Est-ce que mes dépenses reflètent mes véritables priorités et mes valeurs ? ». C’est une vérification de la réalité souvent nécessaire.

Prenons un exemple concret qui parle à beaucoup. Si vous découvrez que 200€ partent chaque mois dans des abonnements inutilisés ou des déjeuners rapides, vous réalisez l’impact de ces fuites. Cet argent, une fois récupéré, pourrait financer un week-end évasion ou une formation utile.

Financer ses rêves, une dépense à la fois

Les grands objectifs cessent d’être des rêves lointains pour devenir des lignes budgétaires concrètes. Vous ne vous contentez plus d’espérer, vous financez activement vos ambitions, mois après mois.

Voici comment vos projets prennent vie financièrement :

- Un fonds d’urgence solide : Pour ne plus jamais craindre un coup dur et dormir tranquille.

- Le remboursement anticipé d’un prêt : Utiliser un plan structuré pour rembourser ses dettes et se libérer plus vite de la pression bancaire.

- L’épargne pour un apport immobilier : Transformer le projet d’une vie en objectif mensuel chiffré et atteignable.

- Le financement d’une formation ou d’une reconversion : Investir sur soi devient une priorité planifiée pour l’avenir.

- La préparation d’un grand voyage : Créer une catégorie « Aventure » et la voir grandir chaque mois.

Comment gérer un petit salaire avec cette méthode

Vous pensez peut-être « je ne gagne pas assez pour budgétiser ». C’est une erreur de jugement courante. C’est justement quand le revenu est limité que chaque euro compte le plus.

L’application du budget base zéro est encore plus pertinente dans ce cas. Elle permet d’identifier la moindre dépense superflue et de réallouer ces petites sommes vers des besoins essentiels ou une micro-épargne. C’est la clé pour bien gérer un petit salaire et reprendre le contrôle.

Faire du budget base zéro une habitude durable (sans y passer des heures)

Transformer ses rêves en plan, c’est motivant. Mais comment s’assurer que cette bonne résolution ne s’essouffle pas au bout de trois mois ?

Les pièges à éviter pour ne pas abandonner

Le principal ennemi ici reste le perfectionnisme. Vouloir un budget irréprochable dès le premier mois est irréaliste et mène souvent à l’échec.

Le deuxième piège est la rigidité. Un imprévu arrive, le budget « casse », alors on abandonne. Il faut voir le budget comme un GPS qui recalcule l’itinéraire, pas comme des rails fixes.

Le plus difficile n’est pas de créer son premier budget zéro, mais de s’y tenir. La clé est la flexibilité : ce n’est pas un carcan, mais un GPS financier qui se recalcule.

Les outils qui vous simplifient la vie

Il faut reconnaître que le suivi peut être la partie la plus rébarbative. Heureusement, il existe des solutions pour tous les goûts.

- Les applications dédiées : Des outils comme YNAB (You Need A Budget) sont conçus pour cette méthode.

- Les tableurs personnalisés : Pour celles qui aiment tout contrôler, un simple Excel ou Google Sheets fait l’affaire. Vous trouverez d’ailleurs en ligne de nombreuses ressources gratuites comme des fiches de budget.

- Le système des enveloppes budgétaires : Pour les dépenses variables (courses, loisirs), retirer l’argent en liquide et le placer dans des enveloppes dédiées est une méthode très visuelle et efficace. Il existe même des kits d’enveloppes budgétaires pour bien démarrer.

Combien de temps faut-il y consacrer ?

Le premier mois peut demander quelques heures pour tout lister et mettre en place mais avec le systeme que j’ai devellopé sur cet audit le processus peut se faire en moins d’ une heure.

Mais je peux vous rassurer immédiatement. Une fois le système en place, la maintenance mensuelle prend beaucoup moins de temps. Compter une heure le jour de la paie, puis quelques minutes par semaine pour le suivi.

Adopter le budget base zéro transforme radicalement votre relation à l’argent. Loin d’être une contrainte, cette méthode vous offre la liberté de choisir vos priorités réelles. En assignant une mission précise à chaque euro, vous reprenez le contrôle total de vos finances. Lancez-vous dès maintenant pour concrétiser vos projets de vie avec sérénité.