Budget 2000 euros par mois : exemple chiffré et réaliste

L’essentiel à retenir : la règle budgétaire du 50/30/20 s’avère souvent inadaptée pour un salaire de 2000 euros car le coût du logement fausse les calculs théoriques. Construire une répartition sur mesure, comme avec le budget base zero, reste indispensable puisque les dépenses fixes absorbent souvent plus de 50% des revenus rendant nécessaire une gestion ajustée des postes variables pour maintenir une capacité d’épargne. Vous pouvez utiliser cet audit budget pour obtenir de la clarté sur vos finances et éclaircir les zones d’ombre.

Gérer un budget 2000 euros mois devrait théoriquement offrir un confort de vie appréciable, mais la réalité des charges incompressibles transforme souvent cette somme en un véritable casse-tête mensuel. Ce contenu décortique les limites des règles traditionnelles pour vous présenter une simulation budgétaire realiste ligne par ligne, qui tient compte du coût réel du logement et des transports. Vous découvrirez une méthode de répartition éprouvée et des outils simples pour transformer votre salaire net en un levier d’épargne efficace, sans pour autant renoncer à vos loisirs ou à votre bien-être quotidien.

- 2000€ par mois : pourquoi la règle du 50/30/20 est une fausse bonne idée

- Construire votre budget à 2000€ : un exemple chiffré et réaliste

- Votre budget n’est pas celui du voisin : les variables qui comptent

- Les stratégies et outils pour piloter vos finances sans stress

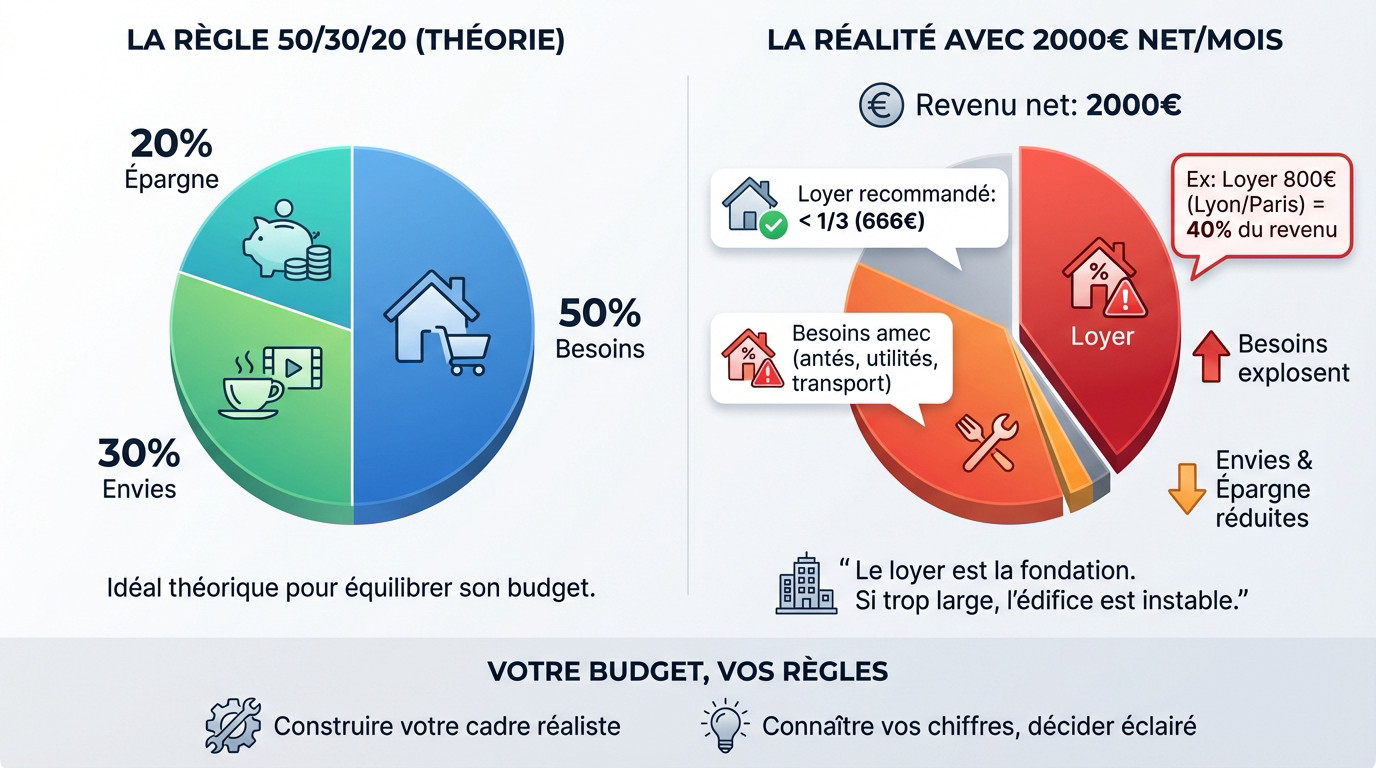

2000€ par mois : pourquoi la règle du 50/30/20 est une fausse bonne idée

La théorie face au mur du réel

Elisabeth Warren a popularisé ce concept séduisant : 50 % pour les nécessités, 30 % pour les envies, 20 % pour l’épargne. C’est un point de départ théorique souvent cité pour structurer ses finances.

Mais pour gérer un budget 2000 euros mois, cette règle est souvent inapplicable en France. Le poste « besoins » explose, principalement à cause du logement, dévorant la part des « envies » et de l’épargne. Le problème n’est pas le revenu, mais la structure des dépenses.

Beaucoup se sentent en galère en fin de mois même avec un bon salaire. C’est souvent dû à cette déconnexion brutale entre la théorie financière et la réalité du coût de la vie.

Le loyer : le véritable arbitre de votre budget

Le coût du logement est la variable numéro une qui dicte la faisabilité de n’importe quel budget. La recommandation théorique voudrait qu’un loyer ne dépasse jamais un tiers des revenus nets.

Un loyer de 800€ à Lyon ou Paris représente déjà 40% du revenu, rendant la règle 50/30/20 caduque dès le départ. Comparez cela avec un loyer de 550€ dans une ville moyenne.

Le loyer n’est pas juste une ligne dans votre budget, c’est la fondation sur laquelle tout le reste repose. Si la base est trop large, l’édifice entier devient instable.

C’est pourquoi les banques rappellent souvent qu’un loyer ne devrait pas dépasser un tiers des revenus.

Définir vos propres règles du jeu

L’objectif n’est pas de suivre une règle aveuglément, mais de construire son propre cadre budgétaire réaliste face aux contraintes actuelles.

L’important est de connaître ses chiffres et de prendre des décisions éclairées, pas de rentrer dans des cases préfabriquées.

Construire votre budget à 2000€ : un exemple chiffré et réaliste

Maintenant que la théorie est écartée, passons à la pratique. Voici une proposition concrète et chiffrée pour allouer chaque euro de votre salaire de 2000€.

Les grandes masses de votre budget mensuel

Avant de détailler, il faut comprendre les trois grands pôles : les dépenses fixes (incompressibles), les dépenses variables (ajustables) et l’épargne (votre priorité).

La clarté sur ces trois points est la base d’une bonne gestion.

Voici comment se découpent ces catégories pour un budget 2000 euros mois maîtrisé :

- Charges fixes : Loyer, assurances, crédits, abonnements (internet, téléphone)…

- Charges variables : Alimentation, transports, loisirs, shopping, santé…

- Épargne : Fonds d’urgence, projets à moyen/long terme, investissement…

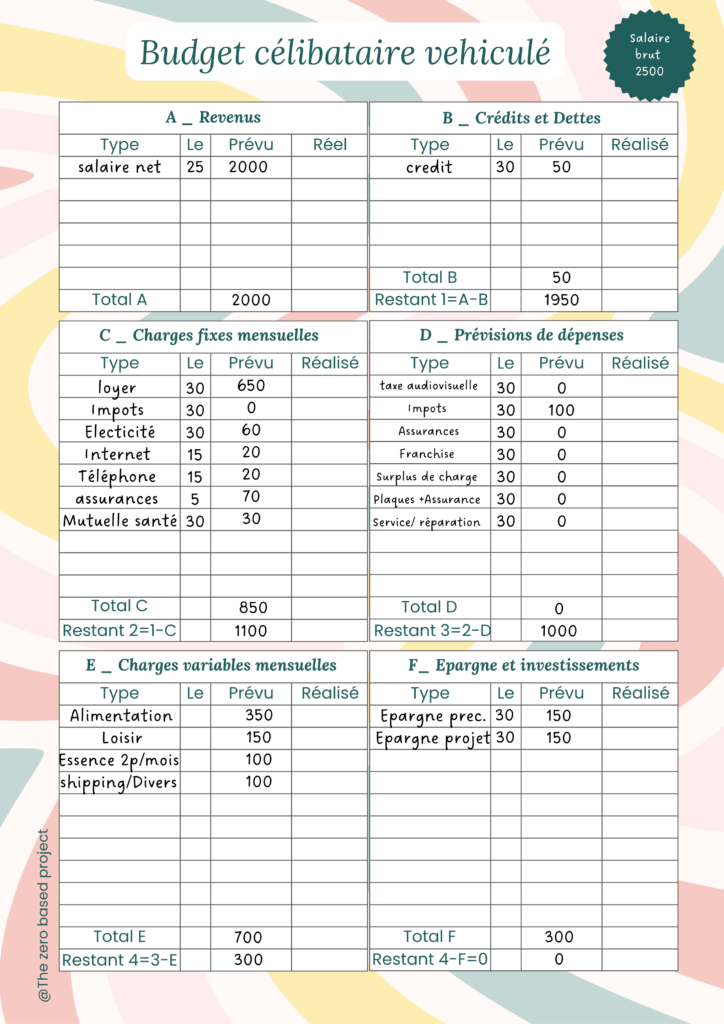

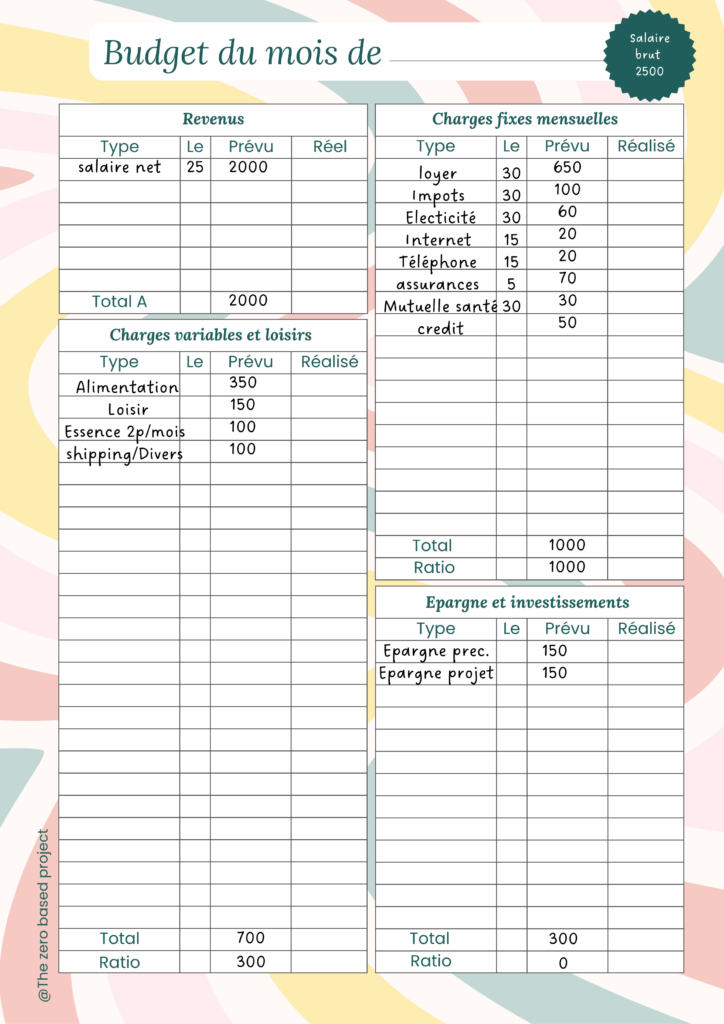

Simulation de budget : célibataire en ville de taille moyenne

Prenons un cas concret : une personne seule vivant dans une ville comme Nantes, Tours ou Strasbourg. Le but est d’avoir un modèle de départ que vous pourrez ensuite adapter.

Le tableau ci-dessous détaille une répartition possible et équilibrée.

Ce tableau est un point de départ. Chaque montant est une estimation à ajuster.

On voit ici que les dépenses fixes pèsent 50%, les charges variables de 35% théoriques. C’est la réalité. L’épargne reste possible à hauteur de 15%, ce qui est un excellent objectif. La clé est de piloter les dépenses variables.

Ce budget montre qu’il est tout à fait possible de bien vivre et de mettre de côté avec 2000€, à condition d’être structuré et conscient de ses chiffres. La sécurité financière se construit sur cette discipline.

Votre budget n’est pas celui du voisin : les variables qui comptent

Le modèle ci-dessus est une base solide, mais votre vie n’est pas un tableau Excel. Voyons comment votre situation personnelle peut radicalement changer la répartition de votre budget.

Solo en métropole : quand le budget prend un coup

Reprenons notre budget, mais en plaçant notre célibataire à Paris ou Lyon. Le poste « Loyer + Charges » ne sera plus de 650€ mais grimpera facilement à 900€ pour une surface équivalente.

Cette augmentation de 250€ doit être absorbée. Elle provient directement des postes « Loisirs », « Shopping » et surtout « Épargne ». La capacité d’épargne peut chuter de 300€ à 0€, ce qui change tout.

Le lieu de vie n’est pas un détail anodin. C’est un choix financier majeur qui impacte votre avenir.

Vivre à deux : l’union fait la force (budgétaire)

La situation change radicalement en couple. Même avec un seul revenu de 2000€, de nombreuses charges sont mutualisées et ne doublent pas. C’est un levier puissant.

L’impact financier est immédiat sur vos charges fixes les plus lourdes. La mutualisation permet de diviser les coûts, ce qui allège mécaniquement la facture finale pour le foyer :

- Loyer : Un T3 à 800€ est plus économique par personne qu’un T2 à 650€.

- Factures : Internet, électricité… le coût par tête diminue drastiquement.

- Alimentation : Cuisiner pour deux est souvent plus rentable que pour un.

Cette économie d’échelle libère une marge de manœuvre considérable. Elle permet d’augmenter significativement le poste épargne ou d’améliorer le confort de vie.

Le poids de la voiture : un poste souvent sous-estimé

En zone rurale ou périurbaine, la voiture est indispensable. Son coût réel dépasse largement l’essence et l’assurance. C’est une charge fixe lourde.

Pensez à l’entretien, aux réparations, à la dépréciation. Ce poste peut facilement atteindre 250-300€/mois.

Les stratégies et outils pour piloter vos finances sans stress

Un budget n’est utile que s’il est suivi. Heureusement, il existe des méthodes simples et des outils pour vous aider à garder le cap sans y passer vos soirées.

La méthode des enveloppes : le retour au concret

Pour les dépenses variables comme les courses ou les loisirs, la méthode des enveloppes est redoutable. Le principe est simple : allouer une somme en liquide à chaque poste en début de mois. Une fois l’enveloppe vide, la dépense s’arrête.

C’est une technique très visuelle pour reprendre le contrôle et matérialiser son argent. Des outils comme un kit d’enveloppes budgétaires peuvent grandement simplifier la mise en place de ce système. La technique des enveloppes reste une approche fiable pour éviter les écarts.

Automatiser l’épargne pour ne plus y penser

Le meilleur moyen d’épargner est de ne pas avoir à y penser. Le jour où vous recevez votre salaire, mettez en place un virement automatique vers votre compte épargne.

C’est le principe du « se payer en premier ». L’épargne devient une charge fixe.

Épargner 50€ par mois peut sembler dérisoire, mais c’est 600€ en un an. La discipline et la régularité bâtissent des fortunes bien plus sûrement que les grands coups.

Les ressources pour une gestion budgétaire sereine

Vous n’êtes pas seul. Utiliser un modèle de budget ou un tracker de dépenses peut faire toute la différence.

Pour vous lancer, de nombreuses ressources gratuites existent, comme des fiches de budget mensuel à imprimer ou des tableurs pré-remplis qui vous feront gagner un temps précieux.

Gérer un budget de 2000€ exige de dépasser la théorie pour embrasser votre réalité financière. En ajustant vos dépenses fixes et en automatisant votre épargne, vous construisez une sécurité durable. L’essentiel n’est pas la perfection mathématique, mais la cohérence de vos choix quotidiens face à vos objectifs de vie.

FAQ

Est-il envisageable de vivre confortablement avec 2000 euros par mois ?

Vivre avec 2000 euros nets par mois est tout à fait possible pour une personne seule, particulièrement dans les villes de taille moyenne où la pression immobilière est modérée. Ce budget permet de couvrir l’ensemble des besoins essentiels, comme le logement, l’alimentation et les transports, tout en conservant une marge de manœuvre pour les loisirs et la culture.

La situation diffère cependant dans les grandes métropoles comme Paris ou Lyon, où le coût de la vie, et spécifiquement celui du logement, est nettement plus élevé. Dans ces zones, ce niveau de revenu impose des arbitrages plus stricts sur les dépenses variables et nécessite souvent de faire des compromis sur la surface habitable ou la localisation pour maintenir un budget équilibré.

Est-ce que 2000 € net mensuels représentent un bon salaire ?

Un revenu de 2000 euros net se situe au-dessus du SMIC et permet d’accéder à une stabilité financière que n’ont pas les ménages aux revenus plus modestes. C’est un salaire qui offre un pouvoir d’achat suffisant pour ne plus être dans une logique de survie financière, autorisant des projets à moyen terme et une consommation plus sereine.

Si ce montant ne classe pas le salarié parmi les hauts revenus, il constitue une base solide pour un jeune actif ou une personne seule. La perception de ce salaire comme étant « bon » dépendra essentiellement de vos charges fixes et de votre lieu de résidence, car le reste à vivre réel est le véritable indicateur.

Quel loyer maximum faut-il cibler avec 2000 euros de revenus ?

Les agences immobilières et les propriétaires exigent généralement que le loyer ne dépasse pas 33 % des revenus nets, ce qui fixe votre plafond théorique à environ 660 euros par mois. Respecter ce ratio est crucial pour ne pas mettre en péril votre équilibre budgétaire, car le logement est le poste de dépense le plus lourd et le plus rigide.

Dans certaines villes où le marché est tendu, il peut être tentant de dépasser ce seuil pour accéder à un logement décent, montant parfois jusqu’à 40 % du revenu (800 euros). Toutefois, sachez que chaque euro supplémentaire mis dans le loyer est un euro de moins pour votre épargne ou vos loisirs, fragilisant ainsi votre budget face aux imprévus.

Quelle somme devriez-vous réussir à épargner avec ce budget ?

Avec un salaire de 2000 euros, un objectif d’épargne sain se situe autour de 10 % à 15 % du revenu net, soit entre 200 et 300 euros par mois. Cette somme doit être divisée entre une épargne de précaution, pour pallier les coups durs comme une réparation de voiture, et une épargne de projet pour vos objectifs futurs.

Si vos charges fixes sont élevées, commencer par mettre de côté 100 euros par mois est déjà une excellente discipline. L’important n’est pas tant le montant initial que la régularité du virement, idéalement automatisé en début de mois, pour construire votre sécurité financière sur la durée.