Galère à la fin de mois avec un bon salaire : les vraies causes

L’essentiel à retenir : un revenu confortable ne garantit pas la stabilité financière surtout si l’inflation du style de vie absorbe toutes vos augmentations. Adopter un budget base zéro peut être le déclic qui va tout changer pour vous. Cette méthode permet d’identifier les fuites invisibles et de constituer une épargne de précaution indispensable pour ne plus subir les aléas du quotidien. Vous pourrez utiliser cet audit budget pour obtenir de la clarté sur vos finances et éclaircir les zone d’ ombre.

Vous ne comprenez pas pourquoi vous êtes toujours en galère à la fin mois alors que vos revenus confortables devraient vous mettre à l’abri ? Ce phénomène courant s’explique par des biais cognitifs spécifiques et une inflation insidieuse du style de vie qui absorbent automatiquement chaque augmentation. Cet article décrypte ces mécanismes psychologiques et propose des outils concrets pour reprendre la maîtrise de votre budget.

- Le paradoxe du bon salaire et du compte vide

- Ces fuites invisibles qui minent votre budget

- Quand votre cerveau vous joue des tours : les pièges psychologiques

- De la confusion à la clarté : bâtir un budget qui vous ressemble

- Reprendre le pouvoir : actions concrètes et vision à long terme

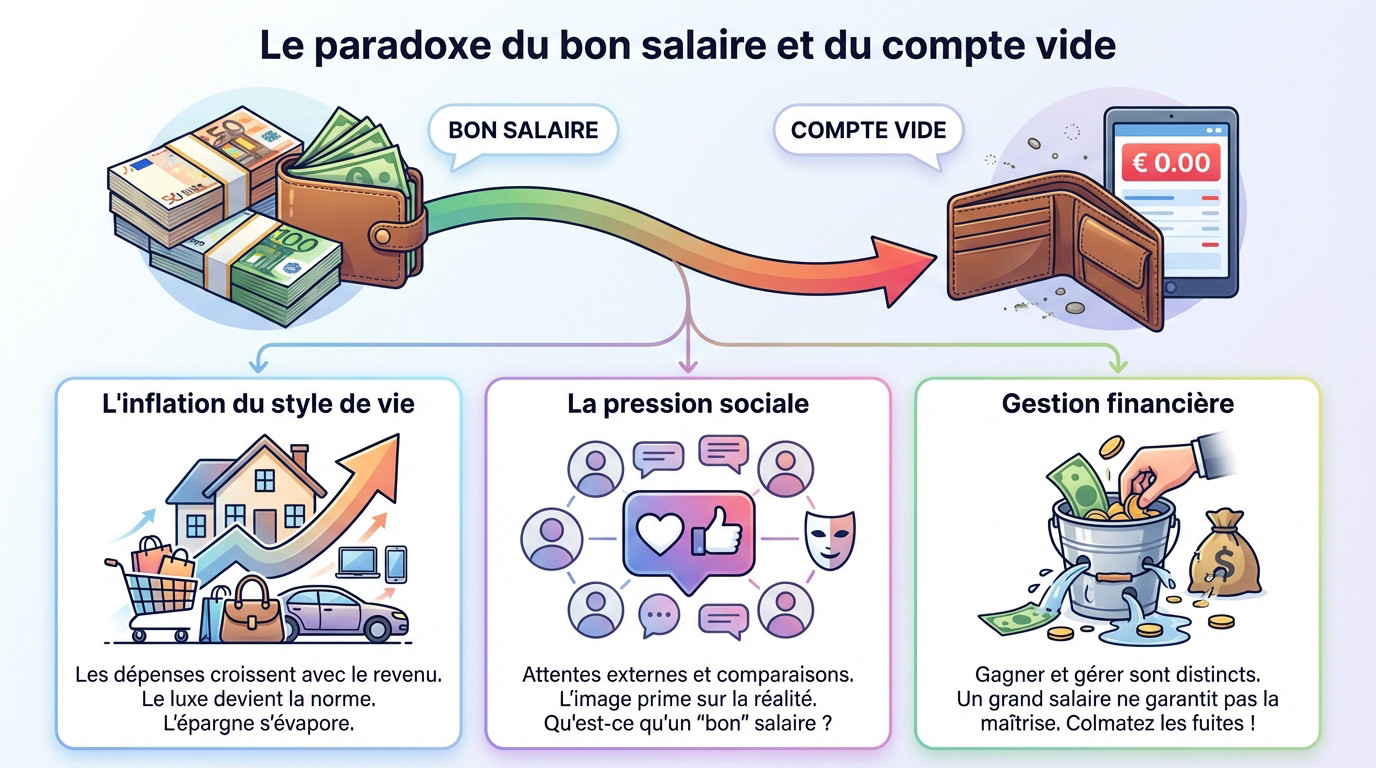

Le paradoxe du bon salaire et du compte vide

Vous gagnez confortablement votre vie, pourtant le stress monte dès le 10 du mois. Rassurez-vous, cette galère de fin mois est plus fréquente que vous ne le pensez. Ce n’est pas toujours du à un manque de revenus, mais souvent à une gestion à l’aveugle.

L’inflation du style de vie : quand vos dépenses grimpent avec votre paie

Quand vos dépenses grimpent avec votre salaire, c’est un mécanisme insidieux appelé l’inflation du style de vie. Dès que vos revenus augmentent, vos dépenses s’alignent presque instantanément pour absorber ce surplus. Une voiture plus récente, un appartement plus grand… C’est un réflexe comportemental automatique.

Regardez vos habitudes récentes. Ce restaurant gastronomique, qui était autrefois une exception pour les grandes occasions, est devenu votre standard du vendredi soir. Le « juste pour cette fois », « juste pour me faire plaisir cette fois » se transforme rapidement en une nouvelle norme que vous n’arrivez bientôt plus à suivre financièrement.

Le problème est mathématique : l’épargne devient impossible. Votre « reste à vivre » n’augmente pas réellement, il est simplement réalloué différemment pour financer un standing de vie plus elevé.

La pression sociale et le mythe du « bon salaire »

Le regard des autres pèse lourdement sur vos choix financiers. Avoir un « bon salaire » s’accompagne souvent d’attentes non dites de votre entourage : des vacances exotiques, une belle voiture ou des activités coûteuses pour les enfants.

Les réseaux sociaux exacerbent ce phénomène de comparaison. Cette course effrénée au statut coûte une fortune et creuse un fossé dangereux entre l’image publique que vous projetez et la réalité financière concrète de votre foyer, souvent bien plus fragile.

Revenu élevé ne veut pas dire bonne gestion financière

Il faut briser une idée reçue : gagner de l’argent et savoir le gérer sont deux compétences radicalement différentes. Vous pouvez être un expert reconnu dans votre domaine professionnel tout en étant un novice complet en matière de finances personnelles et de budget.

Voyez cela comme un seau d’eau. Un salaire élevé signifie simplement que vous avez un plus grand seau, mais s’il est percé par une mauvaise gestion, il se videra toujours aussi vite, voire plus rapidement.

La solution ne réside pas dans l’augmentation de vos revenus. L’urgence est de colmater les fuites actuelles avant d’essayer de remplir le seau davantage.

Ces fuites invisibles qui minent votre budget

Maintenant que le décor psychologique est planté, penchons nous sur le concret : où part vraiment votre argent, souvent sans que vous en ayez conscience.

Les abonnements et micro-dépenses : la mort par mille coupures

Vous ignorez probablement l’ampleur de vos « dépenses invisibles« , ces petits flux sortants automatiques. Services de streaming vidéo, applications payantes ou box mensuelles : chaque prélèvement semble dérisoire et totalement indolore sur le moment.

Le véritable danger réside dans l’effet d’accumulation silencieux. 10 € ici, 15 € là… Une fois additionnés, ces micro prélèvements représentent souvent plusieurs centaines d’euros. C’est un poste de dépense majeur, pourtant fragmenté, ce qui explique souvent la galère fin mois bon salaire.

Faites le test dès ce soir en listant tous vos abonnements actifs sur votre relevé bancaire. Le résultat final constitue souvent une surprise de taille.

Exemples courants de fuites financières :

- Les multiples abonnements de streaming (Netflix, Disney+, Spotify…).

- Les livraisons de repas et cafés à emporter quotidiens.

- Les achats « in-app » dans les jeux ou applications.

- Les frais bancaires liés à des découverts ou des services non utilisés.

- Les renouvellements automatiques de logiciels ou services en ligne oubliés.

L’impact des dépenses « plaisir » non budgétées

Parlons des sorties, des restaurants et du shopping impulsif. Avec un revenu élevé, on s’octroie logiquement plus de « petits plaisirs ». Le problème fondamental n’est pas la dépense en soi, mais bien son absence de cadre précis.

Ces dépenses variables s’avèrent les plus complexes à tracer au quotidien. Un café matinal, un déjeuner entre collègues, un verre après le bureau… Tout cela s’additionne à une vitesse folle.

Sans une limite définie pour ces postes, ils finissent inévitablement par dévorer votre capacité d’épargne.

Achats compulsifs et dépenses imprévues : le duo infernal

Distinguons l’achat compulsif, comme le dernier téléphone à la mode, de la vraie dépense imprévue, telle qu’une panne auto. Les deux partagent pourtant le même effet immédiat : un trou béant dans le budget du mois.

En l’absence totale d’un fonds d’urgence c’est la crise financière.

d’ ou l’ importance de mettre en place des poches d’épargnes pour vous éviter d’utiliser la dette pour vous en sortir. La dette peut apporter un soulagement momentané, notre problème urgent disparait mais les effets sont long terme.

Quand votre cerveau vous joue des tours : les pièges psychologiques

Au-delà des dépenses elles-mêmes, les vrais coupables se cachent souvent dans nos propres schémas de pensée, des biais cognitifs qui nous poussent à mal dépenser.

L’ancrage et l’effet Diderot : pourquoi un achat en entraîne un autre

L’effet Diderot explique comment l’achat d’un seul objet de valeur peut bouleverser tout votre équilibre. Vous achetez un canapé design, et soudain, votre table basse semble obsolète. Cette dissonance cognitive vous pousse à tout remplacer pour retrouver une cohérence, créant une spirale de consommation difficile à arrêter.

Le biais d’ancrage vient ensuite fausser votre jugement. Le prix élevé du premier achat devient votre nouvelle référence mentale. Dépenser des sommes conséquentes pour les accessoires assortis vous paraît alors tout à fait justifié, voire normal.

Cette quête d’harmonie matérielle est un piège redoutable. Avoir les moyens de commencer cette chaîne ne signifie pas qu’il faut la subir jusqu’à l’épuisement du compte bancaire.

L’adaptation hédonique : le bonheur qui s’estompe et la course en avant

L’adaptation hédonique est le mécanisme qui banalise tout. Le plaisir intense procuré par une augmentation ou une nouvelle voiture est éphémère. Très vite, ce niveau de confort supérieur devient votre nouvelle norme, et l’euphorie retombe à son niveau initial.

Pour ressentir à nouveau cette satisfaction, vous êtes tenté de dépenser encore plus. C’est un tapis roulant sans fin : vos désirs augmentent aussi vite que vos revenus, ce qui empêche de consolider votre situation financière malgré l’argent qui rentre.

« Le vrai signe de richesse n’est pas le montant qui entre chaque mois, mais la part de ce montant que vous parvenez à conserver et à faire fructifier. »

Le biais d’optimisme : « le mois prochain, je rattraperai »

Nous avons une tendance naturelle à surestimer notre capacité future à épargner tout en minimisant les coûts à venir. Cette procrastination budgétaire nous fait croire que les circonstances seront plus favorables demain, nous autorisant des écarts aujourd’hui.

La sécurité d’un revenu élevé renforce considérablement ce biais. Vous vous dites qu’avec de telles rentrées, vous pourrez toujours « vous refaire » le mois suivant, ce qui valide les dépenses impulsives.

Ce report constant bloque toute discipline financière. C’est souvent la cause racine de cette galère en fin de mois avec un bon salaire qui semble incompréhensible vue de l’extérieur.

De la confusion à la clarté : bâtir un budget qui vous ressemble

Comprendre les pièges, c’est une chose. Les déjouer activement pour stopper la galère fin mois bon salaire en est une autre. Il est temps de passer à la construction d’un système de gestion sur mesure.

Pourquoi la règle 50/30/20 atteint ses limites avec un revenu confortable

La méthode classique divise le revenu ainsi : 50 % pour les besoins, 30 % pour les envies et 20 % pour l’épargne. Si ce cadre rassure au début, il devient vite flou et inadapté quand on gagne bien sa vie.

Le hic ? Avec un gros salaire, allouer 30 % aux loisirs représente une somme colossale. Cela pousse à la consommation futile au lieu de maximiser l’épargne et l’investissement.

Votre objectif doit changer. Oubliez ce plafond de verre : inversez la tendance et visez un taux d’épargne bien supérieur à 20 %.

Le budget base zéro : une approche plus exigeante mais redoutable

Voici une arme massive : le budget base zéro (BBZ). L’équation est simple : Revenu – Dépenses – Épargne = 0. Concrètement, chaque euro perçu doit avoir une mission précise assignée en début de mois.

Cette méthode radicale vous force à justifier chaque dépense, même les plus habituelles. Elle élimine totalement le pilotage automatique et redonne une intentionnalité forte à chaque sortie d’argent.

| Critère | Méthode 50/30/20 | Budget Base Zéro (BBZ) |

|---|---|---|

| Allocation « Envies » | 1200€ (30%) – Somme élevée, risque de dérive | Montant défini selon les priorités, pas un pourcentage fixe |

| Suivi des dépenses | Global, par grandes catégories | Détaillé, chaque euro est assigné |

| Potentiel d’épargne | 800€ (20%) – Plancher minimum | Maximisé après allocation des dépenses nécessaires et souhaitées |

| Niveau de contrôle | Modéré, laisse de la « zone grise » | Total, demande plus d’implication au départ |

Les 4 étapes pour construire votre budget personnalisé

L’idée ici n’est pas de tout révolutionner d’un coup, mais de commencer. Le premier pas reste souvent le plus dur.

- Faire le bilan : Listez sans jugement TOUTES vos dépenses du mois passé.

- Définir vos priorités : Qu’est-ce qui compte vraiment pour vous ? Rembourser un crédit ? Préparer un voyage ?

- Allouer chaque euro : Appliquez le principe du BBZ. Donnez un rôle à tout votre revenu.

- Suivre et ajuster : Votre budget n’est pas gravé dans le marbre. Revoyez-le chaque mois.

Pour tenir la distance, aidez-vous d’outils adaptés comme des applications bancaires ou des tableurs Excel. D’ailleurs, le système des enveloppes budgétaires peut être étonnamment efficace pour matérialiser vos dépenses.

Reprendre le pouvoir : actions concrètes et vision à long terme

Avoir un budget est le plan de bataille. Maintenant, voici les armes et les tactiques pour gagner la guerre contre les fins de mois difficiles.

L’épargne de précaution : votre bouclier contre les coups durs

L’épargne de précaution est un fonds dédié uniquement aux imprévus, comme une panne soudaine ou des frais médicaux. Ce n’est absolument PAS de l’épargne pour les vacances. Elle sert uniquement à parer les coups durs.

Visez un objectif chiffré précis : entre 3 et 6 mois de dépenses fixes. C’est ce matelas qui vous évitera de basculer dans le rouge au premier pépin. C’est votre assurance tranquillité au quotidien.

L’épargne de précaution est la fondation de toute sérénité financière. Sans elle, vous construisez votre avenir sur du sable, peu importe la hauteur de vos revenus.

Automatiser ses finances pour ne plus avoir à y penser

Adoptez le concept de « se payer en premier » sans hésiter. La meilleure façon d’épargner est de ne pas se laisser le choix.

Actions à automatiser dès la réception du salaire :

- Virement automatique vers votre compte d’épargne.

- Virement vers vos comptes d’investissement (si applicable).

- Virement vers un compte dédié aux dépenses « plaisir » pour ne pas déborder.

L’automatisation élimine la friction et la tentation. L’argent est mis de côté avant même que vous puissiez le dépenser. C’est la meilleure parade au biais d’optimisme.

Gérer la dette et savoir quand chercher de l’aide

Les crédits à la consommation et les découverts absorbent une part importante du revenu, créant cette galère fin mois bon salaire. Il est impossible de construire si les fondations sont minées par les dettes à taux élevé. Il existe des méthodes structurées pour rembourser ses dettes rapidement.

Demander de l’aide n’est pas un aveu d’échec. Parfois, la situation est trop complexe pour être gérée seul. Des structures comme les Points Conseil Budget (PCB) offrent un accompagnement gratuit. Dans les cas les plus critiques, la procédure de surendettement, encadrée par la Banque de France, peut être une solution à envisager.

Un revenu confortable ne garantit pas la sérénité financière sans une gestion rigoureuse. Pour briser ce paradoxe, identifiez vos fuites budgétaires et adoptez des outils concrets comme le budget base zéro. En reprenant le contrôle de vos dépenses, vous transformerez enfin votre salaire en véritable levier de richesse.